Semana del 7 al 11 de abril de 2025

La semana pasada, los mercados de EE.UU. vivieron una montaña rusa de emociones, con el S&P 500 que llegó a estar -14% en el año, para luego de ello, subir 5.7% en la semana, explicado por mejores noticias en el plano arancelario. Si bien es cierto, la inflación mostró una menor presión, se mantiene la incertidumbre comercial con China y con ello las tensiones sobre las tasas del Tesoro que nos llevan a pensar que los mercados accionario y de deuda seguirán volátiles y a la espera de nuevas noticias.

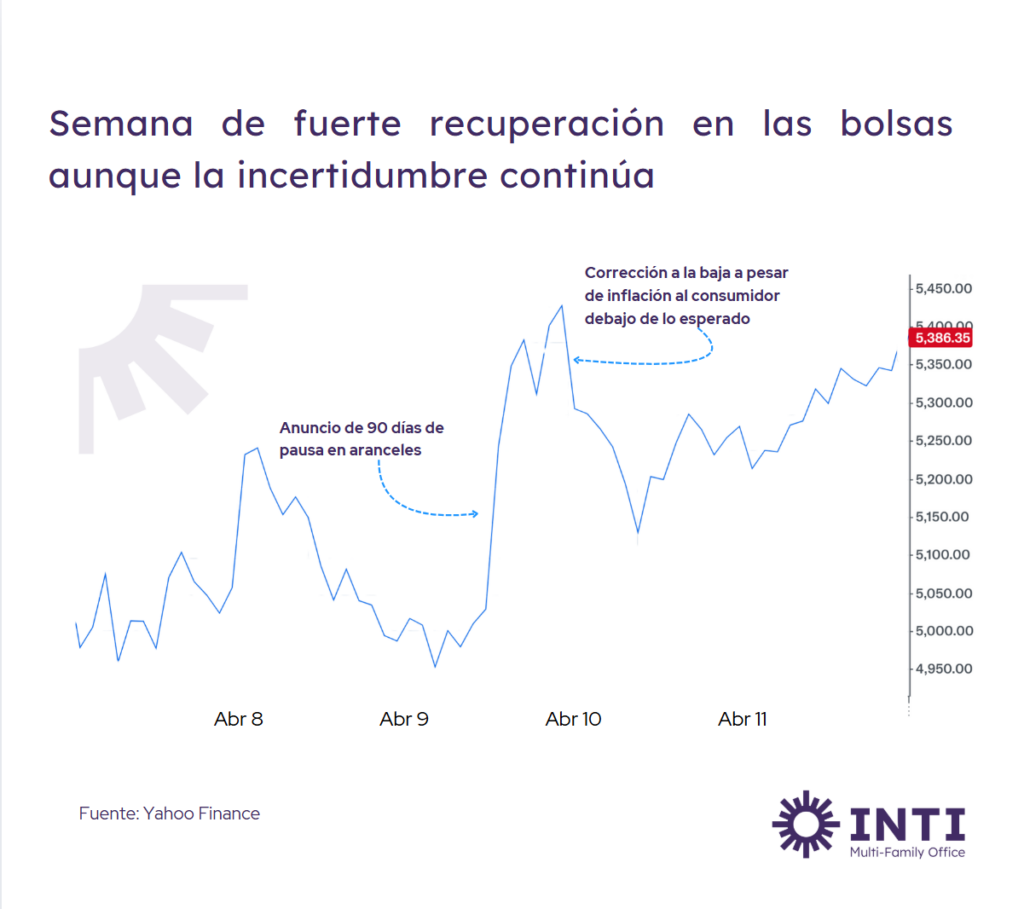

Lunes 7: Volatilidad y rumores arancelarios

El S&P 500 tuvo una jornada en la cual varió 8.5% desde sus puntos más alto y bajo, impulsado por rumores de una pausa de 90 días en aranceles, que luego fueron desmentidos por la Casa Blanca, para cerrar en -0.2%. Los bonos cayeron, con el rendimiento a 2 años subiendo a 3.73% y a 30 años a 4.58%. El petróleo bajó a $61 por barril, el oro bajó a $2,975 por onza, y el VIX se disparó a 48.

Martes 8: Altibajos y señales de negociación

El S&P 500 cerró con una caída del 1.6% tras un día de extremos (+4% al inicio, -3% en la tarde). Las tasas de los bonos del Tesoro a 10 y 30 años volvieron a subir a 4.26% y 4.71%, mientras que el petróleo volvió a caer hasta $59, el oro repuntó a $2,984, y el VIX alcanzó 55. El secretario del Tesoro, Scott Bessent, dijo en CNBC que países con grandes déficits comerciales están buscando acuerdos, mientras Trump confirmó conversaciones con Corea del Sur, pero China prometió “luchar hasta el final” contra los aranceles del 104% previstos para el miércoles.

Miércoles 9: Alivio arancelario impulsa el mercado

El S&P 500 tuvo su mayor ganancia en un día en cinco años tras un anuncio de Trump en Truth Social: una pausa de 90 días en aranceles y una reducción de la tasa base de 20% a 10%, excepto para China, a quien elevó los aranceles al 125%.

Jueves 10: Retroceso tras el repunte

El S&P 500 cayó 3.5%, y el ETF SPY bajó 4.4% en una jornada no vista desde el 2008 en la cual el exceso de flujos hacia el ETF generó una descorrelación vs los valores que lo componen. Los bonos a 30 años volvieron a subir por tercera jornada alcanzando el 4.86%. El petróleo cayó 3.5% a $60, el oro subió 3% a $3,172. Curiosamente el VIX se estabilizó en 40 a pesar de la caída del mercado accionario. Lo más relevante fue la publicación de la inflación de marzo que mostró un alivio bajando a 2.4% anual (-0.1% mensual, esperado +0.1%), y la inflación subyacente (exceptuando alimentos y combustible) bajó a 3.0%, la más baja desde abril de 2021.

Viernes 11: Cierre positivo en una semana salvaje

El S&P 500 subió 1.8%, logrando un avance semanal del 5.7%, el mejor rendimiento semanal desde noviembre. Sin embargo, las tasas de los bonos a 2 y 10 años subieron a 3.96% y 4.48%, lo cual generó temores sobre el comportamiento del mercado de deuda en el mediano plazo. Con ello, el oro alcanzó un nuevo récord de $3,235 y el VIX bajó a 36.