Semana del 9 al 13 de Junio de 2025

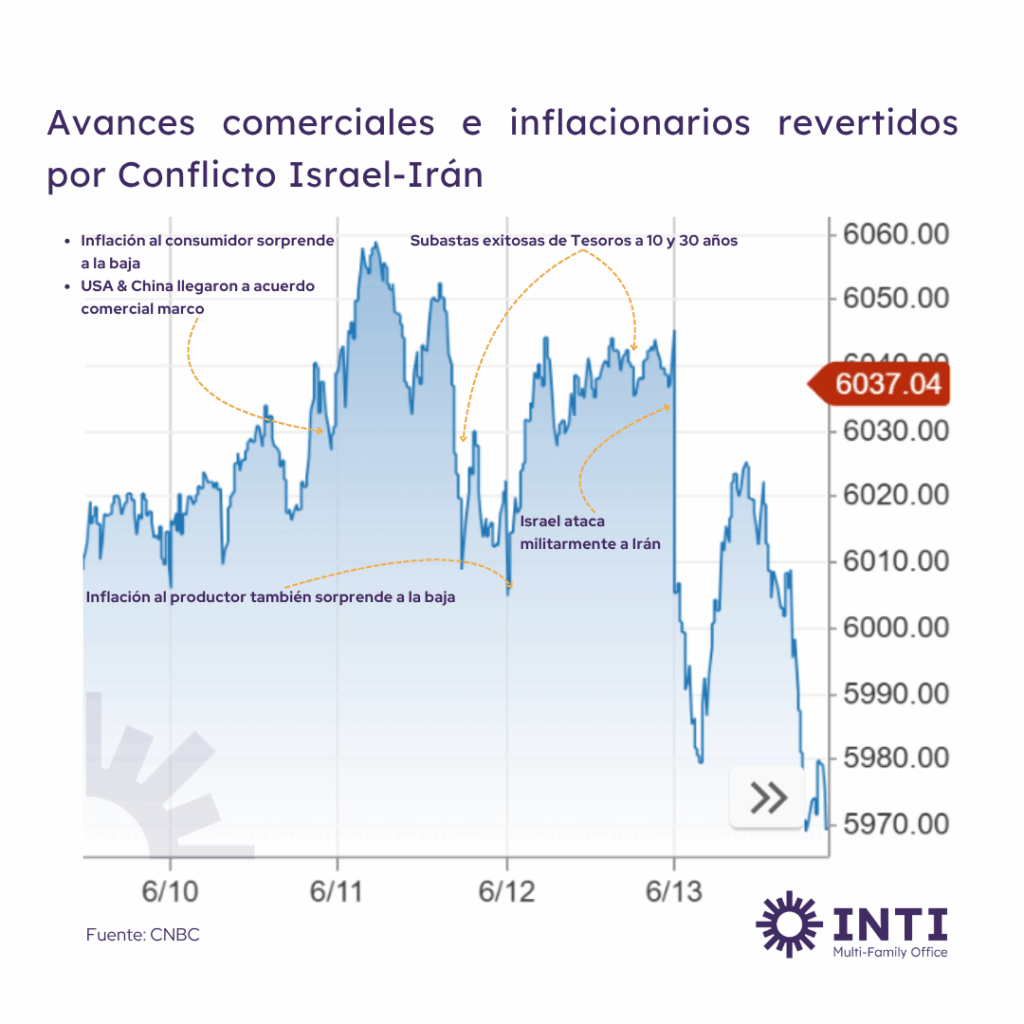

La semana del 9 al 13 de junio de 2025 fue un período de volatilidad moderada para los mercados de capitales de Estados Unidos, con el S&P 500 registrando una caída semanal del 0.39%. Este desempeño refleja una combinación de desescalamiento en tensiones comerciales entre EE.UU. y China, datos de inflación más suaves de lo esperado, y un aumento repentino de riesgos geopolíticos el viernes debido a ataques entre Israel e Irán. A continuación, se detalla el análisis, incluyendo el contexto diario, el impacto en bonos y volatilidad, y las implicaciones para los inversionistas peruanos.

Lunes 9 de Junio: La semana comenzó con noticias corporativas que impulsaron el mercado. Warner Bros. Discovery anunció su división en dos empresas públicas para mediados de 2026: una de streaming y estudios y una de redes globales que incluirá canales como CNN y Discovery con un 20% de participación en la unidad de streaming. Las acciones subieron 9%. Paralelamente, la Conferencia Mundial de Desarrolladores (WWDC) de Apple comenzó, un evento clave para sus acciones, que han enfrentado desafíos recientes. El S&P 500 cerró sin cambios en una sesión tranquila, consolidando su rally reciente, mientras los inversionistas esperaban detalles de las negociaciones comerciales EE.UU.-China en Londres. Las tasas del Tesoro bajaron, con el bono a 2 años en 4.01% y el de 30 años en 4.95%, y el oro subió a $3,326 por onza, con el VIX subiendo a 17.

Martes 10 de Junio: Disney acordó pagar $438.7 millones a Comcast para tomar el control total de Hulu, tras una inversión previa de $8.6B, fortaleciendo su posición en streaming. Sin embargo, las actualizaciones de IA de Apple en la WWDC decepcionaron, aunque analistas como Morgan Stanley ven potencial para 2026 con un Siri personalizado. El S&P 500 avanzó 0.6% en la tarde, apoyado por un tono optimista en las negociaciones EE.UU.-China, donde el secretario de Comercio Howard Lutnick indicó que iban “bien”. Las tasas del Tesoro mostraron una leve baja, con el bono a 30 años en 4.93%.

Miércoles 11 de Junio: El índice de precios al consumidor (CPI) de mayo fue más bajo de lo esperado, con un aumento anual del 2.8% frente al 2.9% previsto, y EE.UU. y China acordaron un marco comercial tras dos días de conversaciones en Londres. Esto generó un optimismo cauteloso, aunque el S&P 500 cerró con una caída del 0.3%. Las tasas del Tesoro bajaron, con el bono a 2 años en 3.94% y el de 10 años en 4.41% luego de una subasta a 1o años que fue considerada exitosa por analistas. Comentarios de Jensen Huang de Nvidia en el evento GTC Paris destacaron proyectos de IA en Europa, reforzando el sector tecnológico.

Jueves 12 de Junio: El S&P 500 se encaminaba a una apertura a la baja tras nuevas amenazas arancelarias de Trump y datos económicos mixtos, incluyendo un índice de precios al productor (PPI) de mayo más bajo de lo esperado (0.1% frente al 0.2%) y solicitudes de seguro de desempleo en línea con las estimaciones aunque mostrando señales iniciales de menor fortaleza en el mercado laboral. Sin embargo, el mercado se recuperó, cerrando con una ganancia del 0.4%. La subasta de $22 Bn en Tesoros a 30 años fue exitosa, lo que hizo bajar las tasas de interés e impulsó las acciones relacionadas con la inteligencia artificial como Oracle, Broadcom (+0.8%), Nvidia (+1.1%), Eaton (+1.5%) y GE Vernova.

Viernes 13 de Junio: Los mercados apuntaban a una apertura a la baja tras ataques israelíes a objetivos en Irán, descritos como un golpe preventivo, lo que disparó los precios del petróleo (WTI a $74 por barril, +8%) y el oro a $3,433 por onza. Apple anunció un Siri mejorado para la primavera de 2026, y sus acciones subieron ligeramente tras liderar las ventas de iPhones en China en mayo. Sin embargo, el S&P 500 cayó 1.1% en la tarde, con el Dow bajando casi 2%, tras reportes de contraataque iraní con misiles, suspendiendo negociaciones nucleares con EE.UU. Las tasas del Tesoro subieron, con el bono a 2 años en 3.96% y el de 30 años en 4.9%, y el VIX subió 3 puntos a 21.

Rendimiento Semanal y Métricas Adicionales

El S&P 500 cayó 0.39% esta semana, reflejando una semana de altibajos impulsada por datos económicos positivos y tensiones geopolíticas. Las tasas del Tesoro a 10 años bajaron 9 puntos básicos, de 4.51% a 4.424%, y el VIX subió 4.05 puntos, de 16.77 a 20.82, indicando mayor incertidumbre al final de la semana.

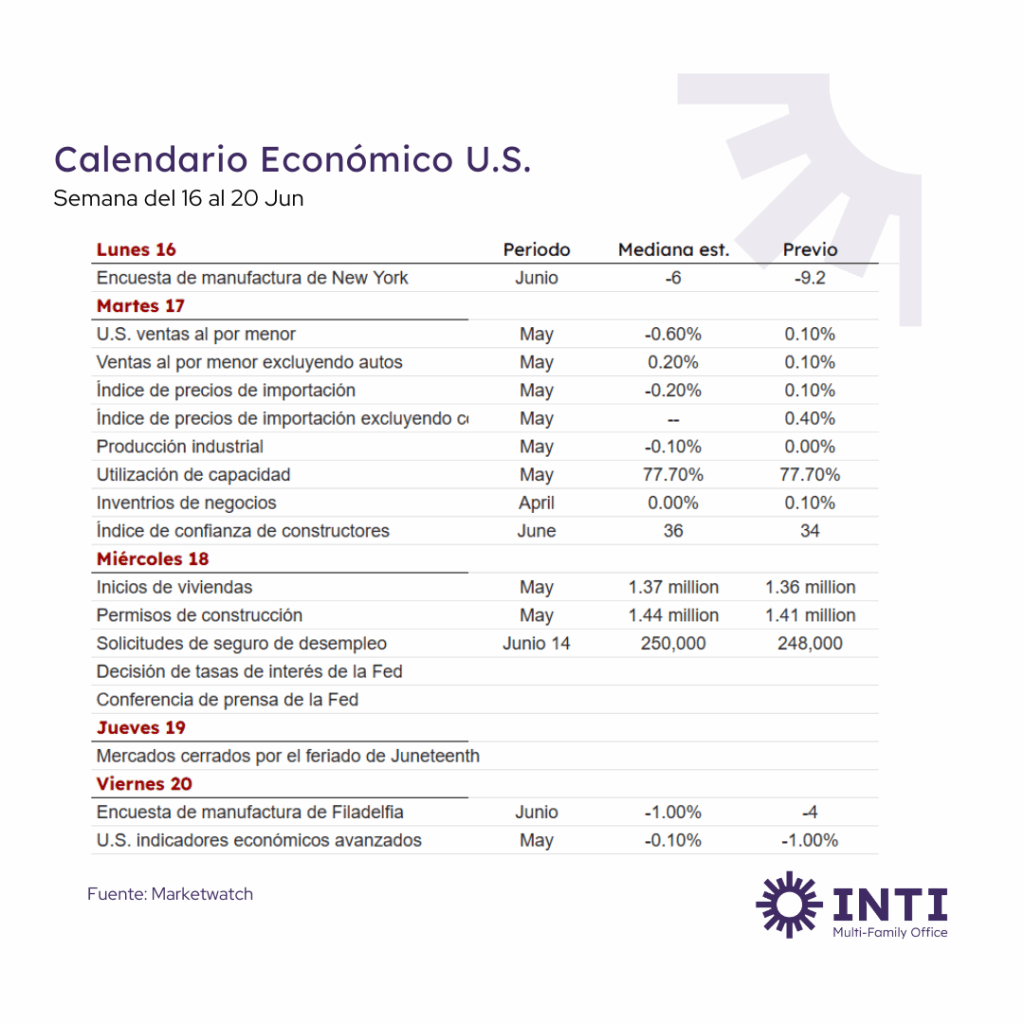

Esta semana se publican datos macroeconómicos de importancia destacando la decisión de tasas de interés de la Reserva Federal entre otros.

Aunque el grueso de los reportes de resultados de empresas para el primer trimestre del año ya se hizo, las siguientes empresas reportan esta semana que comienza:

Infografía hecha por: Earnings Whispers