Semana del 16 al 20 de Junio de 2025

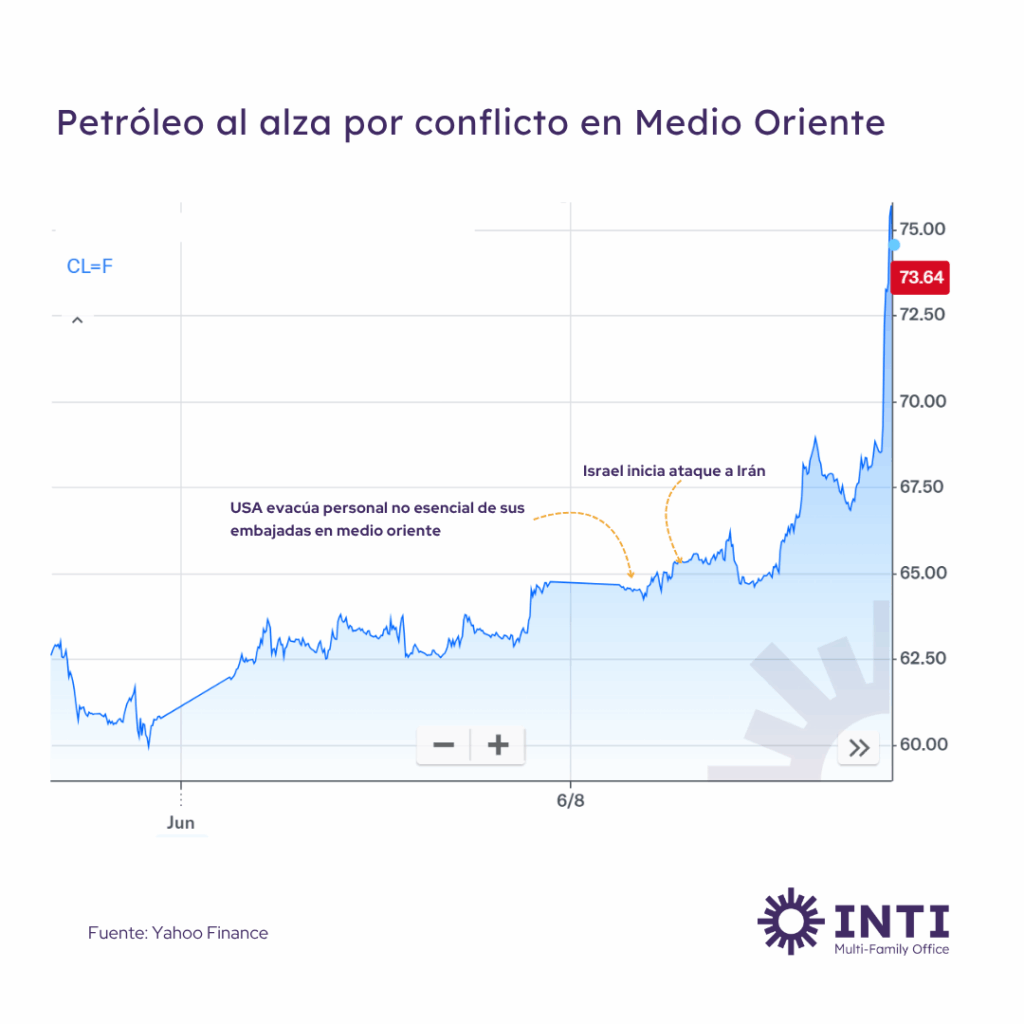

La semana pasada, el S&P 500 tuvo una ligera caída de 0.2% a pesar de los temores por una escalada militar mayor en el medio oriente. Sin embargo, podemos observar que el petróleo viene subiendo más de 20% en lo que va del mes, lo que podría generar temores inflacionarios. En esa línea el Presidente de la Fed mantuvo el mensaje de cautela esperando la evolución de los precios antes de posibles recortes de tasas.

A nivel sectorial, energía, tecnología y finanzas registraron avances, pero las caídas en salud (-2.7%), servicios de comunicación (-1.7%) y materiales (-1.2%) pesaron más en la caída del S&P 500, que terminó con ganancia del 1% en el mes y 1.5% en el año.

Lunes, 16 de junio

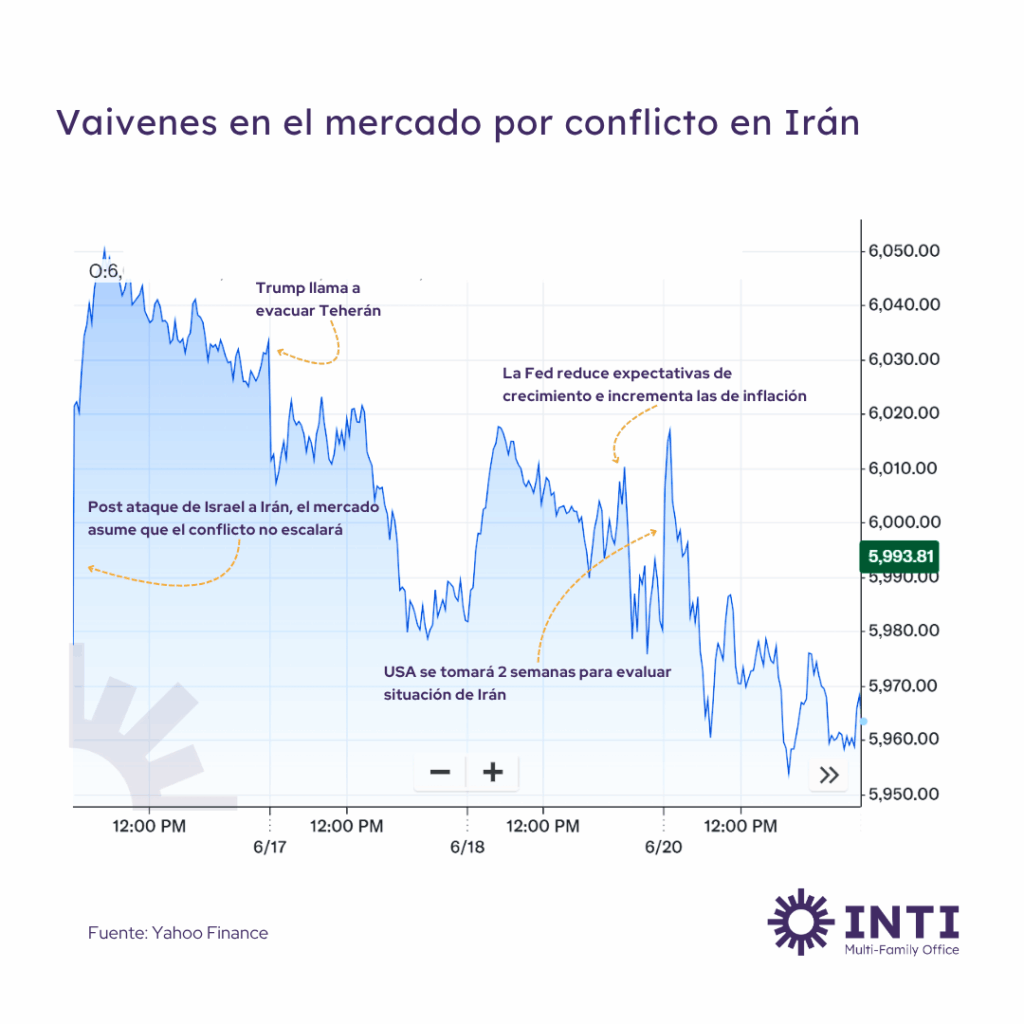

El mercado curiosamente reacciona al alza a pesar de la escalada del conflicto entre Israel e Irán. Los inversionistas se preguntaban si EE. UU. se involucraría directamente, especialmente si Israel atacaba la infraestructura nuclear iraní. Sorprendentemente, los precios del petróleo (WTI) cayeron por debajo de los $72 por barril, lo que sugiere que el mercado no anticipaba una interrupción significativa en el suministro, como un posible bloqueo del Estrecho de Ormuz, por donde pasa casi una cuarta parte del petróleo mundial.

Los líderes del G7 se reunieron en Canadá para discutir el impacto de los conflictos en Ucrania y Medio Oriente en el comercio global, un tema clave para los mercados.

El S&P 500 ganó cerca de 1%, mientras que el Nasdaq, dominado por tecnología, avanzó un 1.5%. El mercado interpretó que el conflicto Israel-Irán no derivaría en una guerra regional más amplia, lo que también se reflejó en la caída del oro a $3,385 por onza y un VIX en torno a 19 con lo cual los rendimientos de los bonos del Tesoro a 2 y 30 años subieron a 3.97% y 4.96%, respectivamente.

Martes, 17 de junio

Los índices apuntaban a una apertura a la baja tras la salida abrupta del presidente Donald Trump de la cumbre del G7, donde advirtió sobre una intensificación del conflicto con Irán, pidiendo la «evacuación inmediata de Teherán». Los precios del petróleo WTI subieron un 1%, en línea con las tensiones, y OPEC recortó su pronóstico de crecimiento de la oferta global para 2026, manteniendo sin cambios la demanda.

Barclays elevó el precio objetivo de Nvidia a $200 desde $170, con una calificación de «compra», citando un potencial de ingresos superior en el trimestre de julio. Wells Fargo reiteró su recomendación de «sobreponderar» para Meta Platforms, destacando la monetización de WhatsApp como un catalizador positivo.

Los índices cerraron a la baja, con el S&P 500 cayendo un 0.8%. Las amenazas de Trump contra el líder iraní, Ayatolá Alí Jamenei, y su demanda de «rendición incondicional» aumentaron la incertidumbre. El petróleo WTI subió más del 4%, cerrando en $73.50 por barril, mientras que el VIX saltó a 21.5. Los rendimientos de los bonos del Tesoro a 2 y 30 años retrocedieron ligeramente a 3.94% y 4.88%.

Miércoles, 18 de junio

Los mercados arrancaron ligeramente al alza mientras los inversionistas seguían las noticias sobre el conflicto Israel-Irán y esperaban la conferencia de prensa del presidente de la Fed, Jerome Powell. Los datos económicos mostraron que las solicitudes iniciales de desempleo (245,000) estuvieron en línea con las expectativas. Los permisos de construcción de viviendas decepcionaron, señalando debilidad en el sector inmobiliario.

Bloomberg reportó que los reguladores planean reducir los requisitos de capital para grandes bancos, facilitando la compra de bonos del Tesoro en momentos de volatilidad.

La Fed mantuvo las tasas de interés sin cambios, como se esperaba, pero revisó al alza sus proyecciones inflacionarias y redujo la expectativa de crecimiento del PBI, elevando la inflación subyacente PCE para 2025 a 3.1% (desde 2.8%), el desempleo en 4.5% (desde 4.4%) y el crecimiento del PBI real para 2025 lo redujo a 1.4% (desde 1.7%). Powell enfatizó que la Fed está «bien posicionada para esperar» antes de ajustar la política monetaria, especialmente ante la incertidumbre de las tarifas comerciales de Trump.

Los precios del petróleo se mantuvieron estables tras comentarios de Trump sugiriendo que Irán buscaba negociar, un cambio de tono respecto a sus amenazas previas. Sin embargo, los precios seguían cerca de máximos de cinco meses tras el ataque inicial de Israel.

Jueves, 19 de junio

Los mercados estuvieron cerrados por feriado en EE.UU.

Viernes, 20 de junio

Los índices abrieron al alza mientras los inversores esperaban la decisión de Trump sobre la participación directa de EE. UU. en el conflicto Israel-Irán. El petróleo cedió ganancias iniciales, pero el gas natural alcanzó su nivel más alto desde abril. El gobernador de la Fed, Christopher Waller, sugirió que el banco central podría recortar tasas en julio.

Las acciones de semiconductores, como Broadcom y Nvidia, enfrentaron presión tras un informe del Wall Street Journal sobre posibles restricciones a excepciones que permiten a fabricantes de chips usar tecnología estadounidense en China. Trump firmó una orden ejecutiva extendiendo por 90 días (hasta el 17 de septiembre) el plazo para que ByteDance, matriz de TikTok, venda sus operaciones en EE. UU., afectando potencialmente a competidores como Meta.

El S&P 500 cerró ligeramente a la baja tras perder impulso inicial. Los rendimientos de los bonos a 2 años cayeron a 3.89%, mientras que los de 30 años subieron a 4.89%. El petróleo cerró en $74 por barril, el oro se mantuvo en $3,369 por onza, y el VIX cayó por debajo de 21.