Semana del 23 al 27 de Junio de 2025

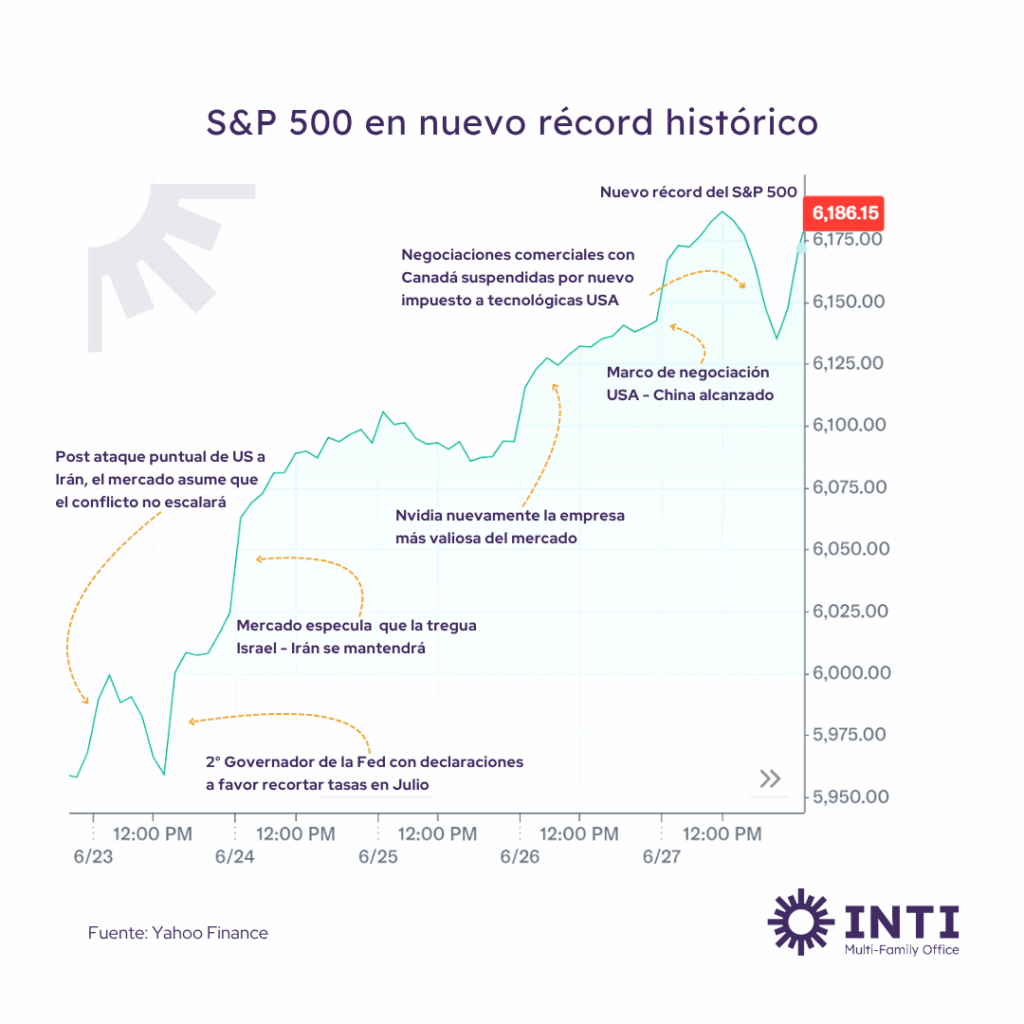

El S&P 500 acumuló una ganancia del 3.4% en la semana, alcanzando nuevos máximos históricos, mientras que el Nasdaq 100 también marcó récords. La disminución de las tensiones en el Medio Oriente, la caída de los precios del petróleo y las expectativas de recortes de tasas de la Fed impulsaron el sentimiento positivo. Los rendimientos de los bonos del Tesoro a dos años cayeron a 3.73%, y el oro cayó hasta $3,273 por onza. Por su lado, el índice del miedo, VIX, cerró en 16, reflejando una menor percepción de riesgo. Con solo una sesión restante en junio, el S&P 500 acumula un alza del 4.4% en el mes y del 5% en el año.

Lunes 23 de junio: Volatilidad por tensiones geopolíticas

La semana comenzó con los mercados reaccionando a los bombardeos estadounidenses a tres sitios nucleares iraníes durante el fin de semana. A pesar de las preocupaciones iniciales por una posible escalada en el Medio Oriente, la respuesta moderada de Irán, que incluyó un ataque interceptado a una base militar estadounidense en Qatar sin víctimas reportadas, calmó los temores. Esto llevó a una caída del 8% en el precio del crudo WTI a $67 por barril, mientras que el S&P 500 avanzó un 1%, quedando a un 2% de su máximo de febrero.

Las tasas de los bonos del Tesoro bajaron, con el bono a dos años en 3.84% y el bono a 30 años a 4.87%. El oro se mantuvo estable en $3,372 por onza. En el frente de la política monetaria, comentarios de la gobernadora de la Fed, Michelle Bowman, y del presidente del Fed de Chicago, Austan Goolsbee, sugirieron la posibilidad de recortes de tasas en julio si la inflación permanece contenida, aunque el mercado asigna solo un 22.7% de probabilidad a un recorte de 25 puntos base en la reunión del 30 de julio.Martes 24 de junio: Optimismo por un posible alto al fuego

Marte 24 de junio

Los mercados subieron ante especulaciones de un alto al fuego entre Israel e Irán anunciado por el presidente Donald Trump, aunque Israel acusó a Irán de violar el acuerdo. A pesar de la confusión, el S&P 500 avanzó un 1.2%, y el Nasdaq 100, impulsado por el sector tecnológico, alcanzó nuevos máximos con un aumento del 1.5%. Los precios del petróleo cayeron otro 5%, acumulando una pérdida semanal del 12%, mientras que el oro retrocedió a $3,323 por onza. Los rendimientos de los bonos del Tesoro a dos y 30 años bajaron a 3.75% y 4.83%, respectivamente, reflejando un tono pro bajada de tasas de la Fed. El índice de volatilidad VIX cayó a 17.

Miércoles 25 de junio: Consolidación y atención en tecnología

Los mercados tomaron un respiro tras el rally de los días anteriores. El S&P 500 se mantuvo prácticamente sin cambios, mientras que Nvidia, líder en chips de inteligencia artificial, estuvo a punto de alcanzar un nuevo máximo histórico tras cerrar a $147.90, cerca de su récord de $149.43. El crudo WTI y el oro subieron ligeramente a $65 por barril y $3,333 por onza, respectivamente,

Jueves 26 de junio: El impulso alcista continúa

El S&P 500 subió un 0.8%, acercándose a su máximo de febrero, mientras que el Nasdaq se mantuvo cerca de su récord de diciembre. El presidente de la Fed, Jerome Powell, reiteró una postura cautelosa sobre los recortes de tasas tras su testimonio en el Capitolio. Micron reportó resultados trimestrales mejores a los esperados, impulsando sus acciones un 3%, mientras que Nvidia alcanzó un nuevo máximo histórico. Barclays elevó su precio objetivo para Starbucks a $108, destacando su potencial frente a competidores.

Viernes 27 de junio: Récord del S&P 500

El S&P 500 cerró la semana en un máximo histórico de 6,173.10, con un avance semanal del 3.4%, impulsado por los sectores de tecnología y servicios de comunicación. La confirmación del acuerdo comercial marco entre EE. UU. y China para facilitar exportaciones de tierras raras y relajar restricciones tecnológicas impulsó el optimismo. Sin embargo, las ganancias se moderaron tras el anuncio del presidente Trump de suspender las negociaciones comerciales con Canadá por preocupaciones sobre impuestos a servicios digitales.

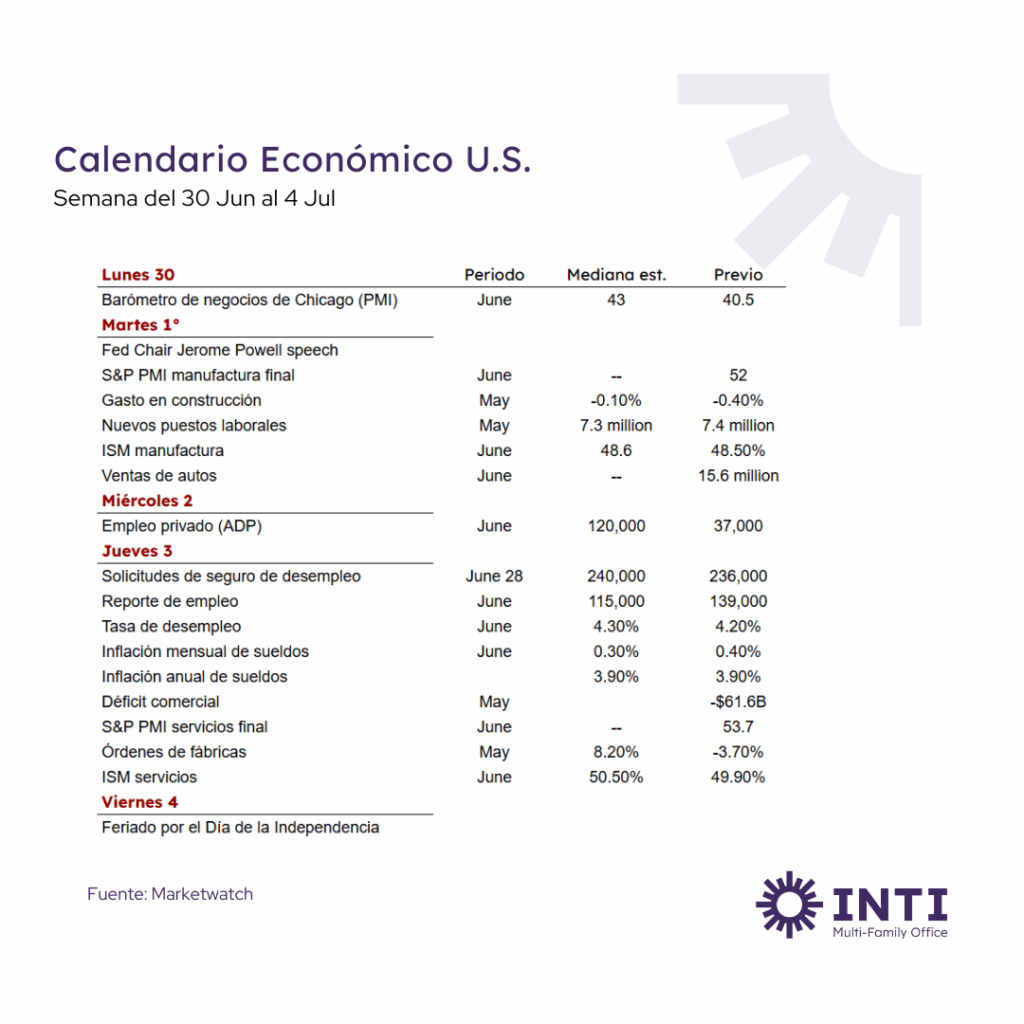

Aunque será una semana corta, esta semana se publican datos macroeconómicos de importancia destacando los reportes de empleo en EE.UU.