Semana del 12 al 16 de mayo de 2025

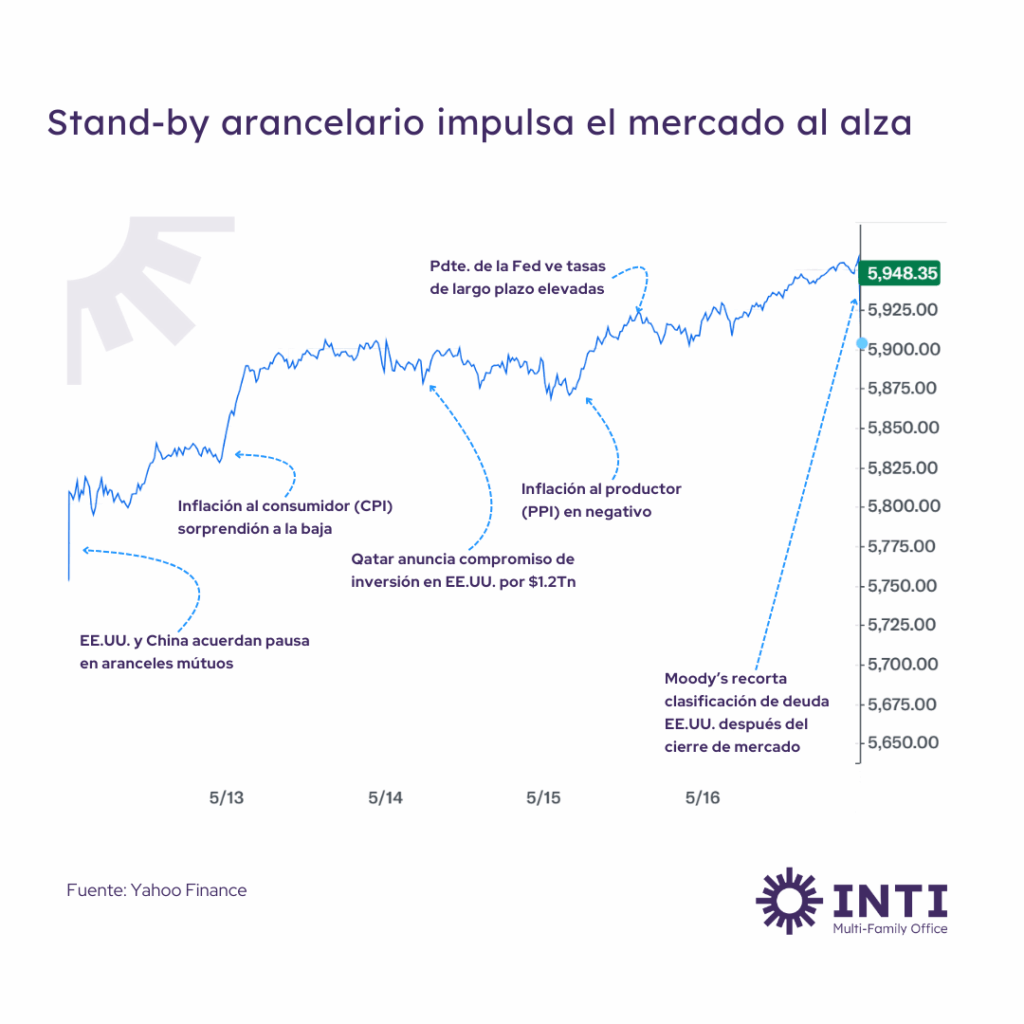

La semana que pasó, los mercados de EE.UU. mostraron un fuerte impulso alcista, con el S&P 500 subiendo un 5% y el Nasdaq un 7%, lo que los llevó a terreno positivo en el año después de fijar una pausa en las tensiones comerciales entre EE.UU. y China.

A pesar que los datos de inflación fueron bastante menores a lo esperado, la Fed muestra cautela y sugiere que las tasas de largo plazo podrían mantenerse altas.

Lunes 12: Rally por alivio arancelario

El S&P 500 subió más del 3% tras un acuerdo entre EE.UU. y China para reducir temporalmente aranceles mientras negocian un pacto mayor. Los sectores de consumo discrecional y tecnología lideraron, con Disney subiendo 4.5%. Los bonos enfrentaron presión, impulsando los rendimientos a 2 y 30 años a 3.98% y 4.89%. El petróleo se mantuvo en $62 por barril, mientras que el oro cayó 3% a $3,237 por onza y el VIX bajó a 18. Las farmacéuticas, como Eli Lilly, enfrentaron preocupaciones por una orden ejecutiva de Trump para reducir precios de medicamentos.

Martes 13: Inflación a la baja y más ganancias

El S&P 500 avanzó 0.7%, cerrando el año en positivo por primera vez desde marzo. La inflación total bajó a 2.3% anual (la más baja desde febrero de 2021), con la inflación subyacente en 2.8%. Las tasas de los bonos a 2 y 30 años subieron a 4.02% y 4.94% y el petróleo rebotó a $64. Microsoft anunció recortes del 3% de su fuerza laboral, pero su sólida guía impulsó a otros gigantes tecnológicos como Amazon y Tesla.

Miércoles 14: Consolidación y acuerdos en Oriente Medio

El S&P 500 cerró plano, consolidando ganancias recientes. Trump anunció un acuerdo económico de $1.2 Tn con Qatar, beneficiando a Boeing, RTX y Honeywell. Nvidia subió tras acuerdos con Arabia Saudita, entrando en terreno positivo anual. Mientras que en el mercado de renta fija, se siguieron vendiendo bonos, lo que llevó a las tasas a 2 y 30 años a 4.05% y 4.97%. Por su parte, el oro tuvo un fuerte bajón a $3,181.

Jueves 15: Cuarta sesión alcista

El S&P 500 subió 0.4%, superando los 5,900 puntos por primera vez desde febrero, marcando su cuarto día consecutivo de ganancias. Las tasas de los bonos a 2 y 30 años bajaron a 3.95% y 4.91%, en línea con una menor inflación del productor a pesar de que el Presidente de la Fed sigue mostrando cautela. Con ello, el oro repuntó 2% a $3,328. Ganancias de Cisco, Walmart y Deere impulsaron el mercado, mientras Dick’s ofreció $2.4 mil millones por Foot Locker.

Viernes 16: Cierre positivo y auge de IPOs

El S&P 500 cerró con ganancias modestas, acumulando un 5% semanal. El Nasdaq subió un 7%, liderado por Nvidia y Broadcom mientras que el mercado de IPOs muestra signos de reactivación tras la salida a mercado de eToro.

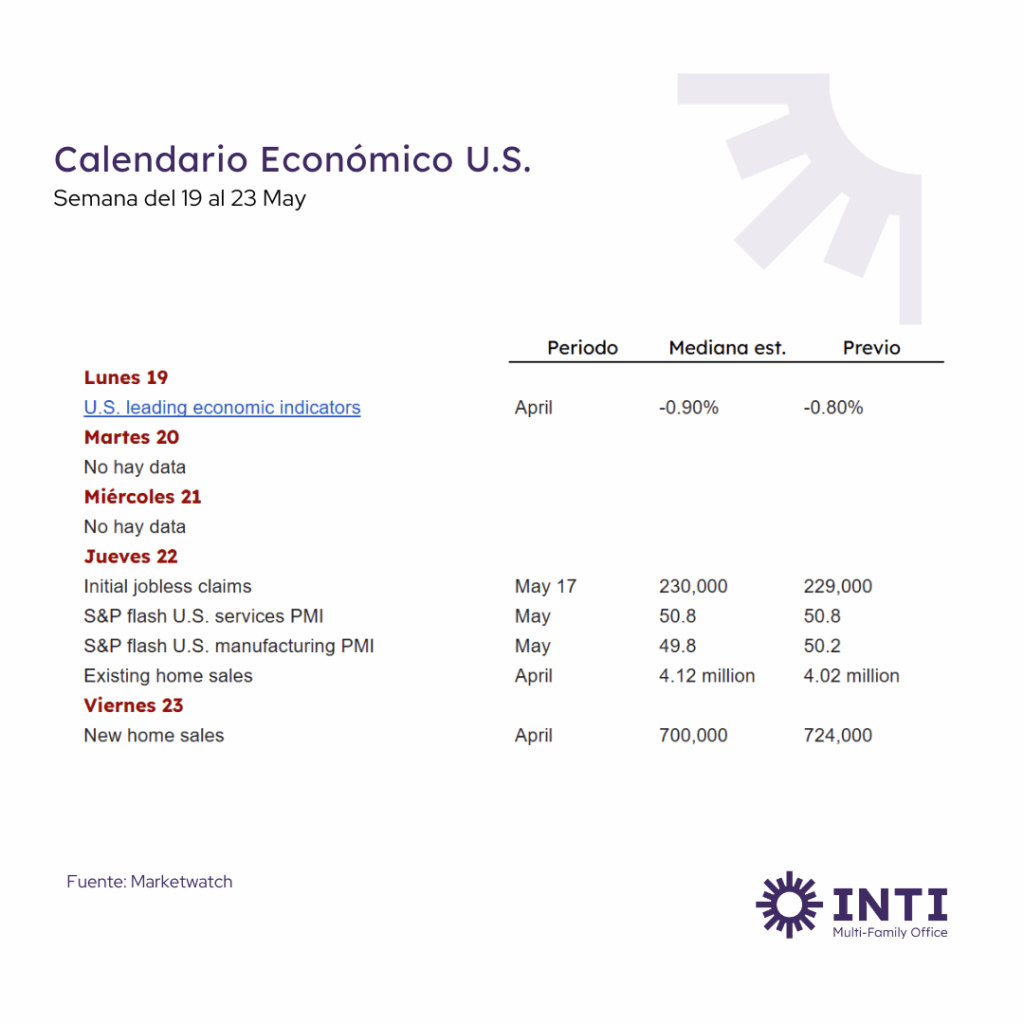

Esta semana se publican datos macroeconómicos de importancia, como:

También esperamos que esta semana, se publiquen resultados financieros de: