Semana del 19 al 23 de mayo de 2025

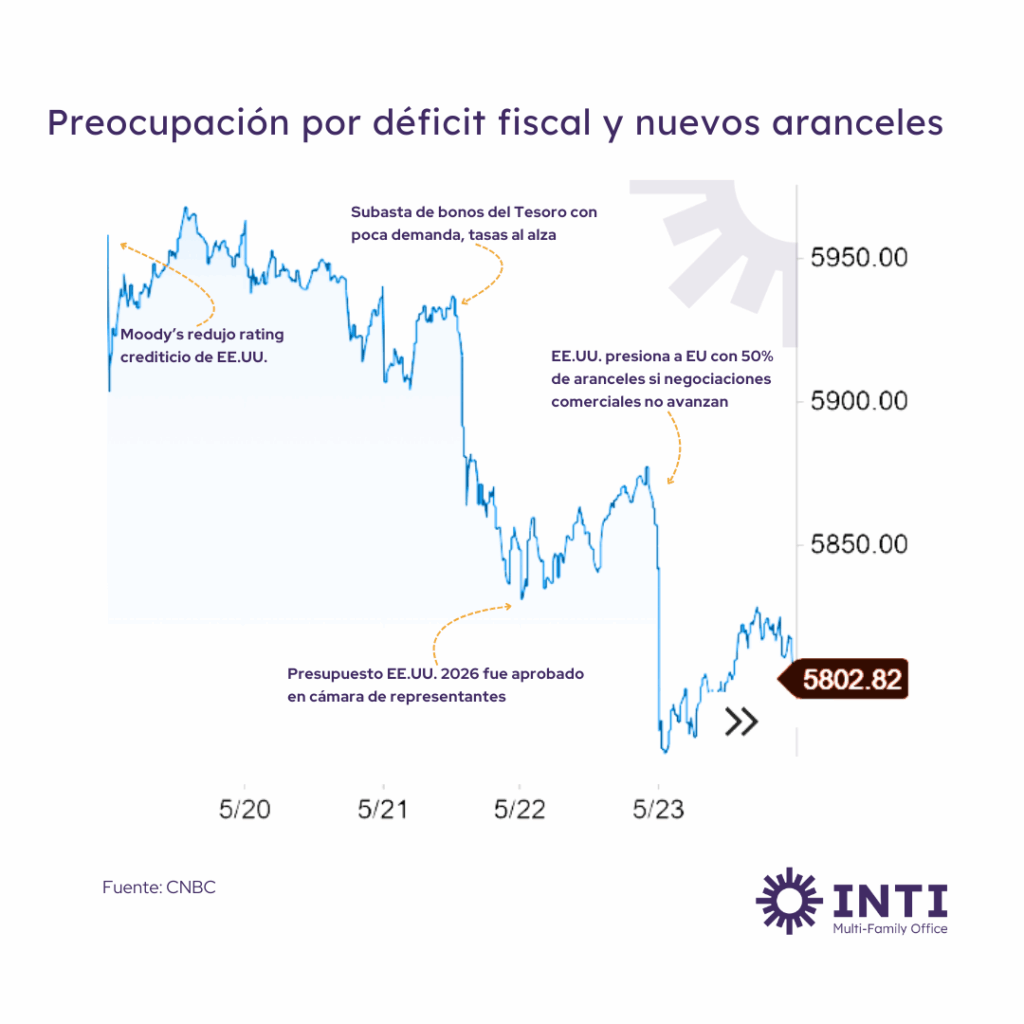

La semana pasada fue mala para los mercados financieros. El S&P 500 cayó 2.61%, el Nasdaq y Dow Jones también cayeron 2.5%. La rebaja crediticia de Moody’s, las críticas a las políticas comerciales y las nuevas amenazas arancelarias de Trump generaron incertidumbre. Además, el proyecto fiscal de Trump, conocido como «Big Beautiful Bill» (BBB), generó reacciones mixtas al no cumplir las expectativas de reducción del déficit fiscal, lo que disparó los rendimientos de los bonos a largo plazo. Así las tasas de bonos del tesoro a 10 y 30 años subieron 0.07% y 0.13% respectivamente en la semana.

Lunes 19 de Mayo: A pesar de rebaja de Moody’s el mercado se muestra “resiliente”

La semana comenzó con Moody’s rebajando la deuda soberana de EE.UU. una categoría, de AAA a Aa1, mostrando preocupaciones por el aumento de la deuda y los ratios de pago de intereses. Ésto generó venta en los bonos del Tesoro que llevó las tasas a 30 años por encima de 5% y el de 10 años a 4.56%. El S&P 500 abrió con una caída del 1%, sin embargo, el mercado mostró apetito por acciones saliendo a comprar la caída, y el índice cerró con una leve ganancia, marcando su octava sesión positiva en nueve días. Los bonos se recuperaron, con los rendimientos de Tesoros a 10 y 30 años cayendo a 4.48% y 4.97%. El mercado mostró resiliencia con un índice de volatilidad (VIX) regresando a 18 tras tocar 19.5 temprano.

Martes 20 de Mayo: Home Depot brilla, pero el S&P 500 cae

El S&P 500 perdió su racha ganadora de seis sesiones consecutivas al alza, cayendo 0.4% en una sesión de bajo volumen. Home Depot reportó ganancias sólidas antes de la apertura, subiendo 2.4% tras una mejora en ventas y la reafirmación de su guía anual. Las tasas del Tesoro a 30 años subieron nuevamente por encima de 5%, reflejando presión renovada. El oro subió 2% a $3,291 por onza, y el petróleo se mantuvo en $62 por barril, con el VIX en 18, indicando calma relativa.

Miércoles 21 de Mayo: Preocupaciones por el Déficit y Críticas de Nvidia

Wall Street abrió con una leve baja tras informes sobre el proyecto de presupuesto republicano para recortes fiscales, con debates sobre deducciones SALT y temores de un déficit creciente. A mitad de la sesión, una subasta de bonos del Tesoros con poca demanda hizo subir las tasas largas y caer las acciones. El S&P 500 cerró en -1.61%, su mayor pérdida diaria en un mes. El CEO de Nvidia mostró preocupación por las nuevas restricciones de exportación de sus chips a China resaltando que este tipo de medidas solo le restan competitividad a EE.UU. vs China.

Jueves 22 de Mayo: El Proyecto Fiscal BBB Genera Reacciones Mixtas

El «Big Beautiful Bill» (BBB) de Trump, un documento que consolida la parte obligatoria del presupuesto fiscal, fue aprobado sorprendentemente por un solo voto en su versión inicial y escalado al Senado. Aunque el mercado esperaba un recorte significativo del déficit fiscal, el BBB no cumplió esas expectativas, lo que disparó las tasas del Tesoro a niveles récord: el bono a 30 años alcanzó un récord 5.131%, su máximo desde 2007, mientras que la de 10 años llegó a 4.613%.

El S&P 500 cerró plano, liderado por el Nasdaq gracias a la fortaleza en tecnología, con Amazon subiendo tras el anuncio del Hedge Fund de Bill Ackman, Pershing Square, que ha iniciado una posición en la acción. El bitcoin alcanzó $111,000, el oro se estabilizó en $3,293 por onza, y el VIX subió a 20.

Viernes 23 de Mayo: Nuevas Amenazas Arancelarias Aumentan la Tensión

Antes del inicio de la sesión, el Presidente Trump anunció aranceles del 50% a la EU y del 25% a iPhones no fabricados en EE.UU., buscando presionar a los representantes de la EU a avanzar con las negociaciones comerciales y al CEO de Apple a alinearse con su política de reshoring. El S&P 500 abrió con una caída del 1.5%, pero el mercado limitó las pérdidas a 0.7%. Las tasas de los bonos del Tesoro se mantuvieron estables, con el bono a 2 años en 4% y el de 30 años en 5.04%. El oro avanzó 2% a $3,361 por onza y el VIX cerró en 22, un aumento de 5 puntos en la semana, reflejando una tensa calma.

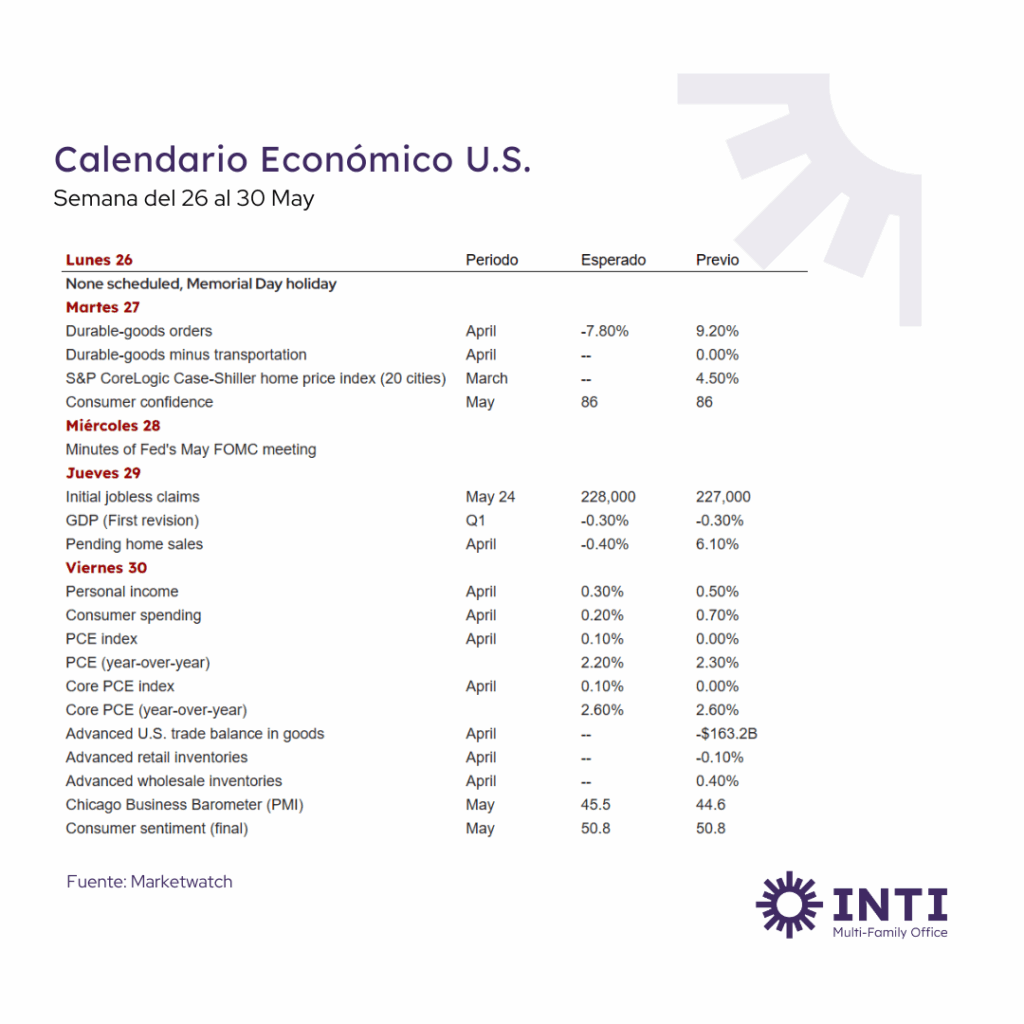

Esta semana se publican datos macroeconómicos de importancia, como:

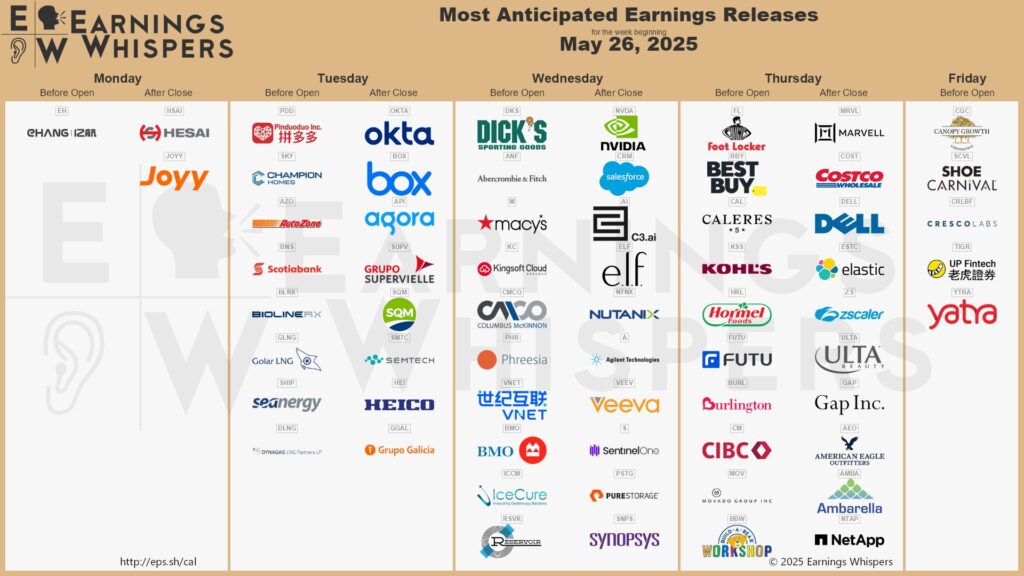

También esperamos que esta semana, se publiquen resultados financieros de: