Semana del 26 al 30 de Mayo de 2025

La semana del 26 al 30 de mayo de 2025 el mercado arrancó la semana con un rebote fuerte por la postergación de aranceles a la EU y cuando el mercado perdía fuerza a mediados de semana, el crecimiento destacado de Nvidia le dió un aire de estabilidad al mercado para luego perder fuerza hacia el fin de semana por los comentarios de EE.UU. acerca de un potencial incumplimiento de China sobre los acuerdos avanzados. Mientras que el mercado de deuda soberana americana se mantiene en tasas cercanas a máximos históricos, lo cual genera preocupación entre especialistas.

Lunes 26 de Mayo: Mercados Cerrados por Memorial Day

Los mercados estuvieron cerrados por el feriado del Día de los Caídos (Memorial Day), marcando una pausa en la actividad bursátil tras la volatilidad de la semana anterior, donde el S&P 500 había caído un 2.61%.

Martes 27 de Mayo: Alivio Arancelario y Confianza del Consumidor

El S&P 500 subió un 2%, impulsado por la decisión del presidente Donald Trump de retrasar hasta el 9 de julio los aranceles del 50% a la Unión Europea. Ésto calmó los temores tras la caída del viernes 23, cuando los inversionistas se preocuparon por un posible retorno a altas tensiones comerciales. El índice de confianza del consumidor de Conference Board para mayo subió 12.3 puntos a 98, rompiendo cinco meses de caídas, beneficiando a sectores como el consumo discrecional (viajes y retail) y porque el plazo de medición se realizó justo después de que China y EE.UU. acordaron pausas los aranceles. Las tasas del Tesoro bajaron, con el bono a 2 años en 3.92% y el de 30 años en 4.94%, reflejando optimismo comercial. El oro cayó a $3,305 por onza y el VIX bajó a 19.

Miércoles 28 de Mayo: Una pausa tras el repunte

Tras el fuerte avance del martes, el S&P 500 cayó un 0.6%, perdiendo parte de las ganancias previas, mientras los inversionistas esperaban resultados de Nvidia y Salesforce. La decisión de Trump de posponer los aranceles a la UE continuó apoyando el sentimiento, pero las críticas de Elon Musk al «Big Beautiful Bill» (BBB) de Trump, un paquete fiscal con recortes de impuestos y prioridades de gasto, generaron dudas. Musk señaló que el BBB socava los esfuerzos del Departamento de Eficiencia Gubernamental, mientras el senador republicano Ron Johnson advirtió que el proyecto podría agrandar el déficit. Las tasas del Tesoro subieron ligeramente a 3.96% (2 años) y 4.97% (30 años) y el oro se consolidó en $3,300 por onza..

Jueves 29 de Mayo: Nvidia brilla y un fallo judicial impacta

El Tribunal de Comercio Internacional de EE.UU. bloqueó los aranceles “recíprocos” impuestos por Trump en abril, lo que llevó al S&P 500 a abrir con un alza del 1.5%. Sin embargo, las ganancias se moderaron al 0.4% al cierre, tras incertidumbre sobre el camino legal del caso, que podría llegar a la Corte Suprema. Nvidia reportó un trimestre excepcional, con sus acciones subiendo 5% tras una sólida proyección de utilidades, a pesar de pérdidas en China. Las tasas del Tesoro bajaron a 3.92% (2 años) y 4.92% (30 años), el oro subió a $3,318 por onza y el VIX se mantuvo en 19.

Viernes 30 de Mayo: Tensiones con China y Datos Económicos Positivos

Trump acusó a China de violar su acuerdo comercial preliminar, tras comentarios del secretario del Tesoro, Scott Bessent, sobre negociaciones estancadas. Bloomberg reportó nuevas restricciones a empresas tecnológicas chinas, afectando al sector tecnológico. El S&P 500 cayó a mediodía, pero cerró plano gracias al apetito por riesgo del mercado. El índice PCE, indicador de inflación preferido por la Fed, mostró mejora en la inflación esperada (inflación subyacente anual 2.5% vs 2.6%).

Adicionalmente el medidor de PBI (GDPNow de la Fed de Atlanta), el cual incorpora las cifras a la fecha vs las cifras oficiales que son medidas al comienzo del siguiente trimestre, actualizó el avance del segundo trimestre a 3.8% desde su última medición, 2.2%, sugiriendo un rebote económico. Un fallo judicial permitió a Trump reinstaurar temporalmente sus aranceles “recíprocos”. El S&P 500 cerró mayo con un alza del 6.2%, su mejor mes desde 1990, y un avance del 0.5% en el año. Las tasas del Tesoro siguieron bajando, a 3.89% (2 años) y 4.92% (30 años), el oro bajó a $3,291 por onza y el VIX a 19.

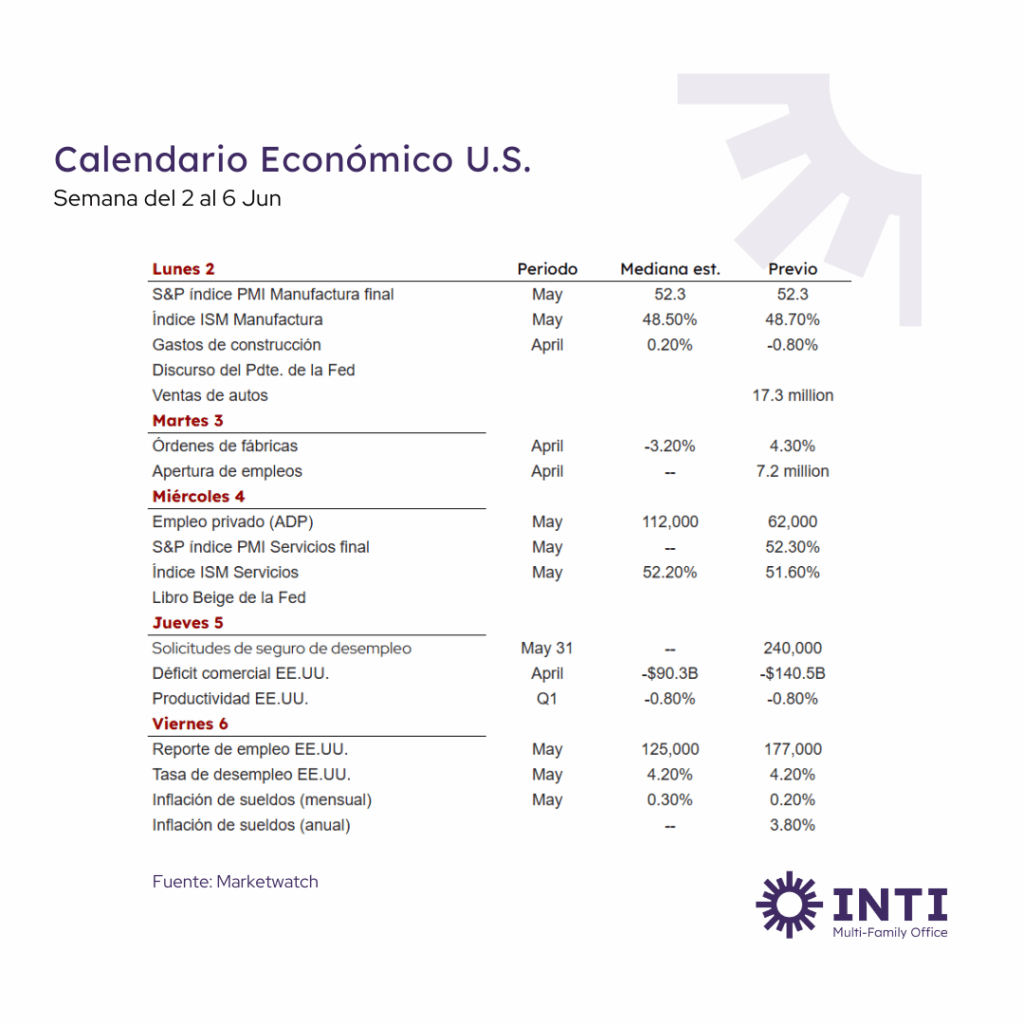

Esta semana se publican datos macroeconómicos de importancia destacando los reportes de empleo entre otros.

También esperamos que esta semana, se publiquen resultados financieros de: